Las 15 novedades para los autónomos

Los trabajadores autónomos se despiden del año 2021 recordándolo como un año bastante singular principalmente por las complicaciones agravadas por la situación de la pandemia.

El colectivo mira hacia el año 2022 como un año estabilizador, de necesaria recuperación y estabilidad para y por sus negocios y como siempre, se preparan para los cambios que nos trae este nuevo año y es que el 2022 llega con novedades que afectan de un modo u otro a los autónomos en materia de Seguridad Social, fiscal, reforma laboral, pensiones, jubilación, aumento de costes, programas de digitalización, ley antifraude en vigor, etc.

¿Quieres saber qué te depara el 2022 si perteneces al colectivo?

1. LEY ANTIFRAUDE-PAGOS EN EFECTIVO Y PROGRAMAS INFORMÁTICOS DEL NEGOCIO

Aunque la conocida Ley 11/2021, de medidas de prevención y lucha contra el fraude fiscal entró en vigor el 11 de julio 2021. Recordamos que esta Ley Antifraude establece una serie de normas y medidas contra las prácticas de elusión fiscal y modifica diversas normas tributarias que afecta también a los autónomos.

Para empezar, la rebaja al límite legal para realizar pagos en efectivo de 2.500 a 1.000 euros (no afecta al intercambio entre particulares, sino que afecta exclusivamente a los empresarios y profesionales). Dicho límite de pago se aplica a la transacción completa, es decir, que se tendrá en cuenta la suma de todas las cantidades aunque vayas pagando importes pequeños y por tanto, dicho importe total no debe exceder de los 1.000 € de límite.

También se establece una nueva obligación por parte de los usuarios de sistemas y programas informáticos que soporten la contabilidad, la facturación y la gestión para que garanticen la integridad, conservación, legibilidad, trazabilidad e inalterabilidad de los registros, sin interpolaciones, omisiones o alteraciones de las que no quede debida anotación en los mismos. Asimismo se recoge la posibilidad de exigir que dichos sistemas estén certificados y se determinan sanciones en caso de incumplimiento.

2. KIT DIGITAL

Podemos decir que el año 2022 es el año de la apuesta de los autónomos por la DIGITALIZACIÓN. El Programa Kit Digital (anteriormente llamado Digital Toolkit) tiene como objetivo financiar los costes de transformación digital de las pequeñas y medianas empresas, a través de un conjunto de herramientas digitales relacionadas con el marketing digital, la venta electrónica, la gestión digital de clientes, la logística y almacenes digitales, ERP´s, CRM´s, etc.

Este programa se incluye dentro del Plan de Recuperación, Transformación y Resiliencia de España, va dirigido a Pymes y Autónomos y se dirige a la implantación de determinados paquetes básicos de digitalización, denominados Paquetes DTK, que les permita un avance significativo en su Nivel de Madurez Digital. Su presupuesto de 3.000 millones de euros a través de subvenciones no reembolsables.

(Programa con apertura prevista para febrero 2022).

3. NUEVA LEY CONCURSAL

El proyecto de ley de reforma concursal aprobado por el Gobierno recoge algunas modificaciones importantes con respecto a la ley vigente. Destacan los mecanismos de alerta temprana y la posibilidad de exonerar deudas:

- Mecanismos de alerta temprana de peligro de insolvencia: introducen una serie de indicadores de aviso para que la empresa conozca y valore sus riesgos.

- Exoneración del pasivo insatisfecho a los deudores «de buena fe» y a los consumidores: se podrá optar por una exoneración inmediata previa a la liquidación o por un plan de pagos o exoneración provisional. Eso sí, en esta exoneración no entran los créditos públicos o deudas con Hacienda y la Seguridad Social, salvo cantidades muy pequeñas.

4. MODERNIZACIÓN EN LAS INSPECCIONES DE TRABAJO

A partir de enero, entrará en vigor una nueva ley que permitirá que la Inspección de Trabajo imponga sanciones ‘automatizadas’ a los autónomos en algunos casos «objetivos».

La inspección de Trabajo y de la Seguridad Social se digitaliza y moderniza, pudiendo a partir del 1 de enero de 2022 emitir sanciones en base a los datos manejados en sus sistemas informáticos, sin necesidad de que exista una visita previa o de la inspección a la empresa o una comprobación en sus oficinas como las que impone la Dirección General de Tráfico).

Efectivamente, gracias a nuevos desarrollos de inteligencia artificial y big data, se van a poder detectar numerosas irregularidades que automáticamente generarán la sanción. Por ejemplo, por haber ingresado tarde las cotizaciones de sus trabajadores a la Seguridad Social, por estar compatibilizando alguna prestación de forma indebida, o por algún tipo de fraude en el que no haya lugar a interpretaciones errores o retrasos en cotizaciones o altas y bajas de trabajadores así como retrasos en presentación de contratos de trabajo. Incluso se podrá llegar más adelante a efectuar seguimiento de los registros de jornada y los límites de horas de trabajo pero esto se debe materializar y veremos como son supervisadas dichas actuaciones.

Efectivamente, gracias a nuevos desarrollos de inteligencia artificial y big data, se van a poder detectar numerosas irregularidades que automáticamente generarán la sanción. Por ejemplo, por haber ingresado tarde las cotizaciones de sus trabajadores a la Seguridad Social, por estar compatibilizando alguna prestación de forma indebida, o por algún tipo de fraude en el que no haya lugar a interpretaciones errores o retrasos en cotizaciones o altas y bajas de trabajadores así como retrasos en presentación de contratos de trabajo. Incluso se podrá llegar más adelante a efectuar seguimiento de los registros de jornada y los límites de horas de trabajo pero esto se debe materializar y veremos como son supervisadas dichas actuaciones.

Todo ello obliga a que las pymes y autónomos que tengan personal contratado en nómina se aseguren de que todos los trámites laborales se están realizando de manera efectiva, aprovechando al máximo la tecnología disponible.

5. CONTRATOS A LOS TRABAJADORES

Con la entrada de la reforma laboral hace escasos días nos encontramos con la desaparición de los contratos por obra o servicio, una modalidad de contrato temporal utilizada por los trabajadores autónomos.

Con la desaparición de este contrato habría sólo dos modalidades temporales a las que pueden optar los autónomos. Eso, teniendo en cuenta que una de ellas es la de interinidad, que está restringida tan sólo a las sustituciones -por baja maternal, por ejemplo-…

Se reducen las modalidades de contratos temporales de tres a dos -con la eliminación del contrato por obra y servicio-.

1º – EL contrato de duración determinada, que podrá celebrarse por circunstancias de la producción o por sustitución de la persona trabajadora.

Será necesario, en el caso de circunstancias de lo producción, «que se especifiquen con precisión la causa habilitante de la contratación temporal, las circunstancias concretas que la justifican y su conexión con la duración prevista».

Los motivos de este contrato serán, según dice la ley, «el aumento ocasional e imprevisible, o aquellas oscilaciones que generan un desajuste temporal de empleo en la empresa. Este tipo de contrato no podrá durar más de seis meses, ampliables hasta otros seis meses más«.

En el caso de que esta modalidad por circunstancias de la producción sea para situaciones ocasionales, previsibles y de duración reducida y delimitada, sólo se podrá utilizar durante 90 días y nunca de manera continuada.

También podrá celebrarse una segunda modalidad de contrato, que es el de duración determinada para sustituir a personas durante una suspensión del contrato con reserva de puesto de trabajo, para cubrir la jornada reducida por causa legal o convencional, así como para cubrir vacantes durante un proceso de selección. En este último supuesto la duración del contrato no podrá exceder de tres meses.

De este modo, mientras que antes existía un contrato eventual en el que no se hacía tanto hincapié en la causalidad y que podía durar entre seis y doce meses, ahora se pone en marcha un contrato por circunstancias de la producción que, si es por situaciones previsibles, podrá durar solamente tres meses.

2º – El otro sería el de interinidad, cuya causa y duración es el propio motivo que origine esta sustitución. Por ejemplo, la baja de maternidad de una trabajadora y su posterior reincorporación como se ha mencionado.

Por otra parte, con el objetivo de evitar la rotación excesiva de trabajadores y los contratos que se hacían por unos pocos días, se han rediseñado y endurecido las trabas a los contratos de muy corta duración. En concreto, se introduce una penalización de importe fijo por cada baja en un contrato temporal, de forma que se sustituye la penalización existente, hasta ahora lineal -un 40% de aumento de la cotización-, por una que plantea un desincentivo mayor cuanto más cortos sean los contratos (antes el desincentivo no se aplicaba sobre los contratos de menos de un mes, sino tan sólo sobre los de menos de cinco días).

De este modo, los contratos temporales inferiores a 30 días tendrán una cotización a la Seguridad Social adicional de 26 euros cuando se den de baja. Esto supone, además, una penalización creciente (cuantos más contratos cortos, mayor es la penalización: con un contrato de 10 días, la penalización sería de 26 euros; si el mismo tiempo de trabajo se cubriera con dos contratos de cinco días, de 52 euros…).

Excepcionalmente, las nuevas penalizaciones no se aplicarán a los regímenes especiales de trabajadores por cuenta ajena agrarios, de empleados de hogar, de la minería del carbón y tampoco a los contratos por sustitución.

Otra de las grandes novedades afecta a los contratos de formación.

Antes, la Ley era mucho más genérica y apenas si recogía que este tipo de contratos podían celebrarse sólo con personas de entre 16 y 25 años que no contaran con una cualificación profesional reconocida.

Ahora, habrá dos modalidades: formación en alternancia y obtención de la práctica profesional El contrato de formación en alternancia redefine los límites aplicativos, retributivos y temporales para responder a un nuevo objeto: adquirir la competencia profesional adecuada correspondiente a un determinado nivel de estudios (FP, universidad o catálogo de cualificaciones profesionales del Sistema Nacional de Empleo).

Esta modalidad se podrá concertar con personas de cualquier edad salvo en el caso del Catálogo de Cualificaciones Profesionales, con límite de hasta 30 años y tendrán una duración máxima de dos años -antes era de tres-. Además, se establece que las jornadas serán no superiores al 65% el primer año y 85% el segundo año sin poder realizar horas extra, trabajo a turnos o jornadas nocturnas. La retribución se adaptará al convenio colectivo y no podrá ser inferior al 60% de lo que marque durante el primer año y del 75% durante el segundo año. En todo caso, nunca será menor al SMI proporcional a la jornada.

La segunda modalidad serían los contratos para la obtención de la práctica profesional. En este caso, sólo se podrán celebrar hasta un máximo de tres años (o cinco en el caso de personas con discapacidad) después de obtenida la certificación. Y sólo podrán durar entre seis meses y un año de duración. En cuanto a la retribución será la propia del convenio para el puesto salvo previsión específica

6. BASES DE COTIZACIÓN Y CUOTA DE AUTÓNOMOS EN 2022

Las bases de cotización aumentarán pasando de una base mínima de 944,40 € mensuales en el año 2021 a los 960,60 € mensuales en el año 2022. La base máxima pasaría de los 4.070,10 € a los 4.139,40 € mensuales.

La cuota de autónomos subirá tal y como se recoge en los Presupuestos Generales del Estado por lo que los trabajadores por cuenta propia que coticen por la base mínima en este año 2022 pagarán unos 8 € más al mes pasando de los 286 € mensuales que teníamos en el año 2021 a los 294 € al mes en el año 2022.

La causa se debe al aumento de algunas cotizaciones, y es que mientras que las cotizaciones por contingencias comunes (28,3%) y por formación profesional (0,1%) se mantienen, la parte de contingencias profesionales aumentaría del 1,1% al 1,3% y el cese de actividad (conocido como el paro de los autónomos) pasará del 0,8% al 0,9%.

7. IRPF-Impuesto sobre la Renta de las Personas Físicas

A partir del 1 de enero 2022 el límite de la cantidad deducible a las aportaciones a planes de pensiones en el IRPF pasa de ser de 2.000 € a 1.500 € al año. Este será el límite máximo para poder aplicar la máxima deducción por aportaciones a planes individuales de previsión social.

En cuanto a los conocidos como módulos (Régimen de Estimación Objetiva), en el año 2022 se prorrogan los límites de tributación por módulos de los autónomos (desde peluqueros, hasta carpinteros, pequeños comerciantes, cafeterías, restaurantes, transportistas, taxistas o agricultores, que pueden presentar sus impuestos por este régimen de forma sencilla) y se mantienen sus niveles y condiciones, como es el caso de la reducción del 5% sobre el rendimiento neto de módulos.

8. IVA-Impuesto sobre el Valor Añadido

Al igual que ocurre con el sistema de módulos, los límites establecidos para el régimen simplificado de IVA y el régimen especial de Agricultura, Ganadería y Pesca en el IVA se prorrogan.

9. IS-Impuesto sobre Sociedades

En el año 2022 se establece en el IS una tributación mínima del 15% de la base imponible para aquellas personas con importe neto de cifra de negocio igual o superior a 20 millones de euros o que tributen por el régimen de consolidación fiscal, independientemente del importe de su cifra de negocios.

Para sociedades de nueva creación, la tributación mínima pasará del 15% al 10%.

Se reduce del 30% al 18% el tipo para las entidades de crédito y de exploración e investigación de yacimientos y almacenamientos subterráneos de hidrocarburos.

En cuanto a sociedades dedicadas al arrendamiento de viviendas, la bonificación fiscal pasa del 85% al 45%.

10. Impuesto sobre la Renta de No Residentes

A partir del 1 de enero de 2022 a los no residentes con establecimiento permanente se les aplica la tributación mínima del Impuesto sobre Sociedades.

11. IAE-Impuesto sobre Actividades Económicas

En el año 2022 se crea un nuevo grupo que va a clasificar la actividad de los periodistas y otros profesionales de la información y la comunicación ya que hasta el momento no disponían de una clasificación específica.

12. ITP/AJD-Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

En el año 2022 se va a regular una actualización del 1% en la escala de gravamen de los títulos nobiliarios.

13. Impuesto de matriculación de vehículos

Los autónomos que se plantean comprar un vehículo nuevo se enfrentarán este año a la subida del impuesto de matriculación. Concretamente, el proyecto de PGE para 2022 descongela la bajada de los tramos de emisiones que estaba prevista para 2021 y con la que se empezará a aplicar un porcentaje superior por menos emisiones. Lo explicamos:

Al reducirse los límites en los tramos habrá cientos de vehículos que suban a un tramo superior y, por lo tanto, tengan que pagar más impuestos.

Concretamente, hasta ahora los coches que emitan menos de 144 gr/km estarán exentos del impuesto; los que se sitúan entre 145 y 191 gr/km pagan un 4,75% de su precio franco fábrica; entre 192 y 239 gr/km el porcentaje salta hasta el 9,75% y los que superen los 240 gramos estarán tasados con un 14,75%.

Mientras que, en 2022 estarían exentos aquellos de menos de 120 gramos/km; pero los de entre 121 y 160 gramos/km pagarían 4,75%; los de entre 161 y 200 gramos/km abonarían un 9,75%; y los de más de 200 gramos/km, un 14,75%.

Teniendo en cuenta que este impuesto se asigna en función de las emisiones del coche y se aplica el porcentaje sobre la base imponible, por comprar un nuevo vehículo de 10.000 euros con unas emisiones de 165 gramos/Km hasta el pasado diciembre el autónomo hubiera pagado un 4,75%, lo que son 475 euros, mientras que desde enero de 2022 pasaría a pagar 975 euros de tributo.

![]()

14. SUBIDA IPC

Si el Índice de Precios al Consumo (IPC) interanual de 2021 ha sido del 5,5% a noviembre 2021, nos indica una cifra provocada por el alza de precios generada por la pandemia y que también puede repercutir en los costes soportados por los autónomos: subida del alquiler del local conforme al IPC, subidas en el convenio colectivo si se tienen personas contratadas, o los proveedores de servicios que suban tarifas en función del IPC…por ejemplo. Estos costes deberán ser valorados por el autónomo sobre la repercusión en sus tarifas y precios al cliente…

Los trabajadores autónomos que estén cobrando una prestación contributiva (por ejemplo jubilación, incapacidad permanente y fallecimiento -viudedad, orfandad y en favor de familiares-) , cobrarán a partir de enero de 2022 un 2,5% más en cada una de las prestaciones a las que estén acogidos. La pensión subirá unos 15 € aprox. por la revalorización que se llevará a cabo para compensar el efecto de la inflación y las constantes subidas de los precios que ha habido en 2021.

Así mismo, la Seguridad Social pagará en la segunda quincena de enero de 2022 una paga ‘extra’ a todos los pensionistas del 1,6% sobre la pensión anual que cobraron a lo largo de 2021. En el caso de los trabajadores que se jubilaron por el Régimen Especial de Trabajadores Autónomos (RETA), esta paga compensatoria será de unos 180 euros de media.

15. LA JUBILACIÓN DEL TRABAJADOR AUTÓNOMO

El año 2022 trae el aumento de la edad mínima legal para jubilarse y cobrar el 100% de la prestación.

Para ello, en 2022 los autónomos que quieran percibir la pensión de jubilación completa deben retirarse una vez cumplidos los 65 años si tienen un periodo de cotización de 37 años y seis meses. En el caso de que su periodo cotizado sea inferior, el trabajador por cuenta propia deberá esperar hasta los 66 años y 2 meses.

Recordemos que según la reforma de 2013, se tenían en cuenta tan sólo las cotizaciones realizadas en los 16 años anteriores a la jubilación para calcular la pensión.

Pero desde ahora, el periodo de cómputo alcanzará por primera vez en la historia los 25 años. Es decir, la Seguridad Social va a empezar a calcular todas las pensiones desde enero en función a lo que haya cotizado cada mes el trabajador en los últimos 25 años de su vida laboral. Por ejemplo, para calcular la pensión de un trabajador autónomo que accede con la edad legal en el año 2022 a la jubilación, la Seguridad Social contará cada una de sus bases de cotización desde hace 25 años atrás como periodo de cómputo de referencia anterior al momento de la prestación (desde el año 1997).

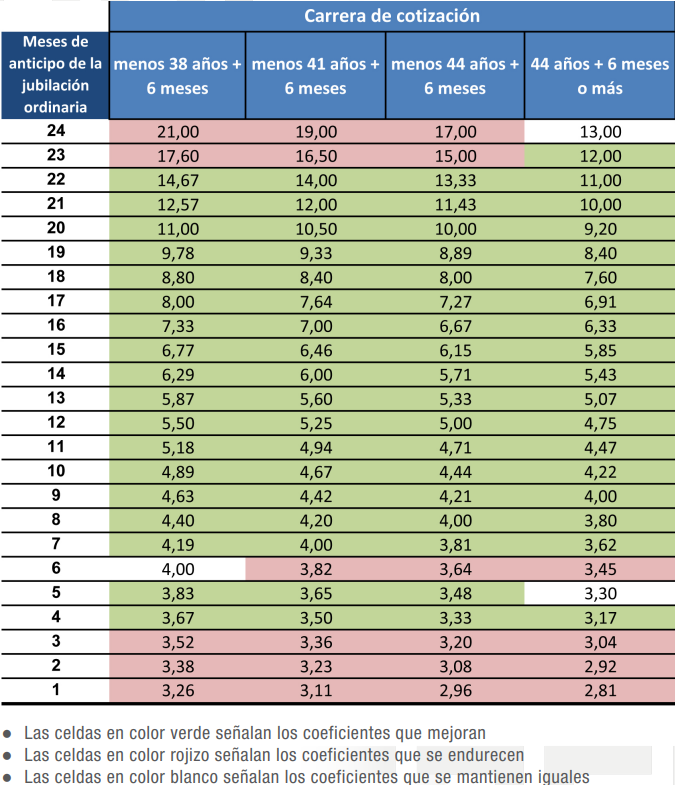

También desde el 1 de enero 2022 entra en vigor una parte de la reforma de las pensiones que incluye nuevas penalizaciones a la prejubilación. Por ello, los autónomos deberían tener en cuenta que se penalizará mucho más que con el anterior sistema la jubilación anticipada hasta el mes 22 previo a la edad legal. Es decir que, una vez cumplidos los 64 años y dos meses necesarios para acceder a la jubilación anticipada, quizás sería recomendable esperar tres meses más, ya que los cambios de coeficientes son muy grandes en poco tiempo.

A continuación os indicamos un cuadro comparativo según el tramo cotizado y los meses de anticipo de la jubilación ordinaria que se podrían implantar desde 2022. Estos porcentajes se distribuyen en tres colores para saber si comparados con los coeficientes actuales, han mejorado, se han endurecido o se han mantenido.

Por otra parte, dentro de las medidas destinadas a acercar la edad efectiva a la ordinaria que han quedado aprobadas por la reforma de las pensiones está la mejora de los incentivos a la jubilación demorada, mediante un cheque de hasta 12.000 euros al año, con un 4% adicional a la pensión de por vida, o mediante una combinación de ambas formulas».

Hasta 2021 un trabajador por cuenta propia que tenga 66 y dos meses años en 2022 y entre 15 y 25 años cotizados podía acceder a un incremento del 2% por cada año de demora; si tuviera entre 25 y 37 años percibiría un porcentaje adicional del 2,75%; y aquellos que tengan más de 37 años, sumarán un 4% a su pensión mensual.

Sin embargo y tras la aprobación de esta medida, habría tres modelos a elegir por el trabajador :

- Los autónomos tendrían a su disposición una primera modalidad, un porcentaje añadido a su pensión de por vida, que es el mismo modelo que había hasta ahora. Con el único cambio de que se aplicaría siempre un 4%.

- También tendrían la opción de optar por un pago único equivalente. Así, en vez de recibir una pensión un poco superior durante toda su vida, el autónomo podrá acceder a un pago único de hasta 12.000 euros.

- Por último, los trabajadores tendrán una tercera opción que consistiría en una combinación de ambas modalidades: la actual, en la que se cobra un plus mensual sobre la pensión y el nuevo pago único.

A final del año 2021, el Gobierno aprobó la Ley de Startups y que se espera su desarrollo en el presenta año 2022. Entre las novedades más destacables para emprendedores destacan:

- Se mantiene la rebaja del impuesto de sociedades del 25% al 15%, aplicable durante los primeros años de vida de una startup.

- Se introduce la exención de cotizar a la Seguridad Social si compaginas un trabajo por cuenta ajena con la creación de tu startup.

- Se eleva a 50.000 euros la exención en las “stock options” y al 50% (hasta un máximo de 100.000 euros) la exención por inversiones realizadas en empresas de nueva creación.

- Simplificación de la tramitación burocrática: eliminando la obligación de los pagos fraccionados en los Impuestos de Sociedades y No Residentes o algunos de los aranceles notariales necesarios para la constitución.

- Facilidades burocráticas para favorecer la inversión extranjera: se elimina la obligación de obtener el Número de Identificación de No Residente, con lo que pueden operar con un NIF. Y se incorpora un visado especial para emprendedores y trabajadores de empresas extranjeras que deseen instalarse en nuestro país.

- Se impulsan más entornos de prueba (sandbox regulatorios) para permitir la incorporación de nuevos modelos de negocio.

- Posibilidad de disfrutar de estos incentivos en 3 proyectos, ya sean paralelos o consecutivos.

- ENISA será la encargada de determinar si una empresa es startup o no, para lo que está pendiente que se publique una orden ministerial que definirá los requisitos para que una empresa sea considerada «innovadora».

Subvenciones para el apoyo al trabajador autónomo de Zaragoza en el inicio y relevo de actividad 2026

Subvenciones para el apoyo al trabajador autónomo de Zaragoza en el inicio y relevo de actividad 2026 Autónomos digitales: Cómo conseguir el certificado electrónico si eres autónomo

Autónomos digitales: Cómo conseguir el certificado electrónico si eres autónomo Cautelas jurídicas: ¿sabes cuánto tiempo debes conservar la documentación de tu empresa?

Cautelas jurídicas: ¿sabes cuánto tiempo debes conservar la documentación de tu empresa? Nuevas Ayudas para la Inversión y Digitalización del Pequeño Comercio en Aragón (Convocatoria 2026)

Nuevas Ayudas para la Inversión y Digitalización del Pequeño Comercio en Aragón (Convocatoria 2026) Ayudas al Comercio de Proximidad en Aragón 2026: Todo lo que necesitas saber

Ayudas al Comercio de Proximidad en Aragón 2026: Todo lo que necesitas saber